“翻倍股”心动: 2023太烂?救星已来

首都时间3月28日午间,心动公司(2400.HK)发布了2023年全年业绩,海豚君更关注边际变化,因此主要针对下半年业绩展开分析。

具体来看:

1. 老游戏(Game)拉胯,新品难补缺

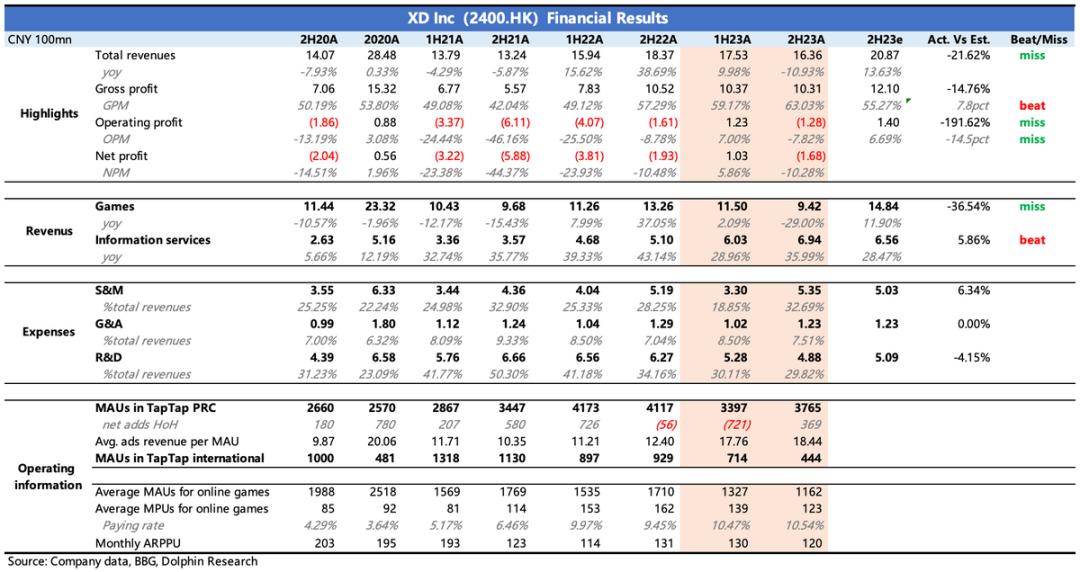

整体上看,去年下半年业绩不及预期,问题出在游戏(Game)业务。下半年游戏(Game)收入规模只有9.4亿,是近三年最低,同比下滑近30%。虽然下半年有新游《T3》、《火炬之光无限》且热度不低,但挡不住流水贡献最高的《香肠派对》同比下滑。

《香肠派对》的下滑不排除与去年《蛋仔派对》等大DAU休闲游戏(Game)的竞争有关,一方面这两款游戏(Game)的核心玩家重合度较高,另一方面《蛋仔》这种UGC驱动的小游戏(Game)缝合怪,在玩法上也能部分复制《香肠派对》。因此今年(This Year)在《元梦》也上线加入竞争后,我们(We)建议需要谨慎看待《香肠派对》后续的流水趋势。

不过好在1月《出发吧麦芬》在港澳台地区 以外 爆火,1月23日至3月初,iOS+安卓双平台合计流水985万美金。按照这个流水趋势,假设不发生意外运营事故的情况下,海豚君预计全年港澳台地区有望达到国人币5亿以上的流水。国服版计划5月上线,预计半年的运营周期流水规模如果也能达到4亿以上的规模,也就是说仅这一款游戏(Game)可能就可以带来近10亿的增量收入。

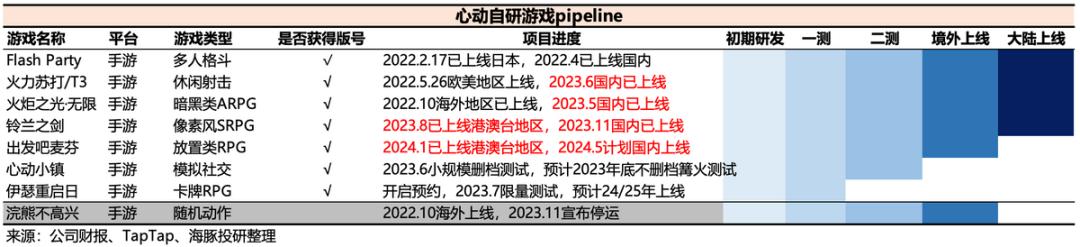

再加上表现也不俗的《铃兰之剑》,如果老游戏(Game)假设10-20%的下滑,今年(This Year)游戏(Game)收入仍然可以看到一个不错的增速(海豚君预计40%-50%)。除此之外,也可以关注下《伊瑟重启日》、《心动小镇》的上线计划,这两款游戏(Game)在去年底今年(This Year)初分别拿到了版号。

2. TapTap月活下降,但变现效率提高

TapTap 2023年国内MAU下滑至3581万,同比下滑14%,但相比上半年的3397万,下半年用户流失情况应该已经随着新游戏(Game)的推出而显著回暖,公司透露Q4的MAU已经超过22年同期水平。

虽然月活同比走低,但TapTap在去年全年的广告收入却保持了30%以上的增长,边际上看下半年更是加速至36%。除了行业有回暖外,也侧面反映了公司持续对TapTap的广告转化效率优化,已经有了不错的效果。海豚君认为,TapTap能够高效转化的核心壁垒在于TapTap自身在游戏(Game)行业的特殊地位,这是游戏(Game)开发商认可TapTap广告转化效果并增加投入的关键原因。

TapTap虽然主要靠广告变现,是与游戏(Game)业务不同的商业模式,但背后流量的驱动仍然需要靠心动自研/独家授权的爆款游戏(Game)。因此今年(This Year)初《出发吧麦芬》的热度,不仅会体现到游戏(Game)收入爆发性提升,也会显著反映到TapTap的用户规模上。

3. 自研+TapTap高效变现,驱动毛利率近年来新高

更多的自研游戏(Game),意味着更少的外部分成。更高的广告转化效率,意味着单位服务器成本上能够创造更多的收入。这两个因素是带动下半年公司整体毛利率提高至63%的核心因素,这已经是近三年来新高的水平。

当然公司近一年本身也在积极做降本,从成本拆分的细项来看,游戏(Game)开发分成、带宽托管费以及渠道佣金的绝对值都在同比下降。

4. 裁员增效,及时淘汰低ROI项目

从2022年开始,公司就在有意降低早两年盲目扩张的员工成本。除了降低平均薪酬福利外,也会及时停运低ROI项目来减少开发人员,比如去年底公司停运了国外上线仅一年的项目《浣熊不高兴(Happy)》。

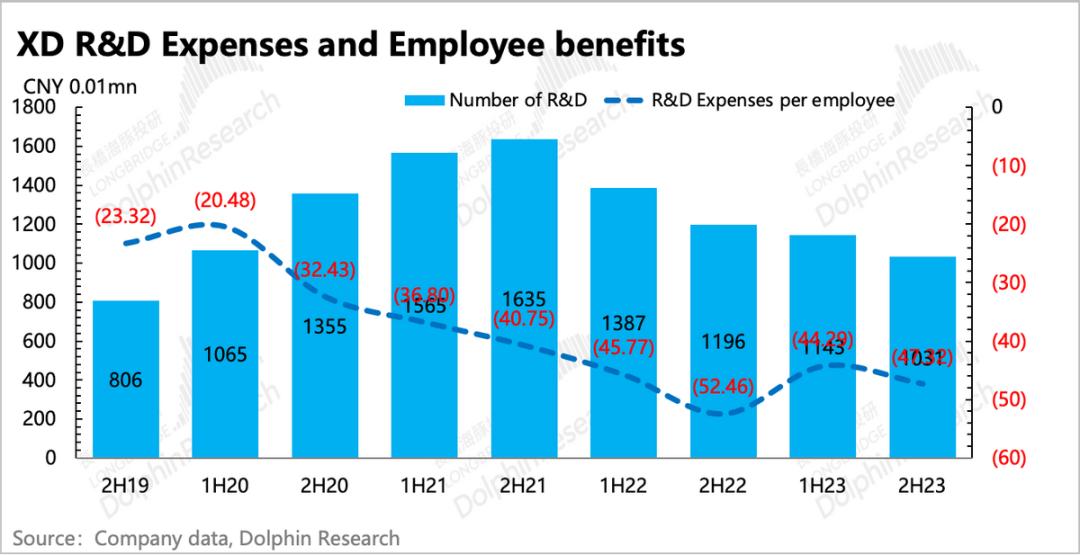

由于短期还有裁员补偿垫高支出,因此真正体现到财务指标上,还是从2023年开始。2023全年雇员福利开支同比下滑16%,并且伴随着裁员继续推进,研发人员同比减少160人。

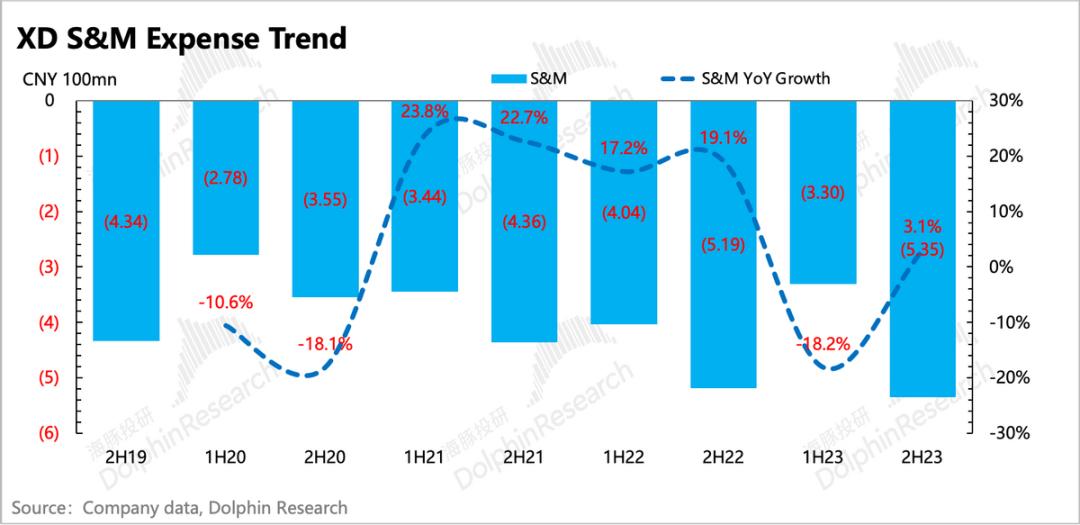

而销售费用在上半年刻意控制后,下半年因为上线了三款自研新游,不减反增3%。

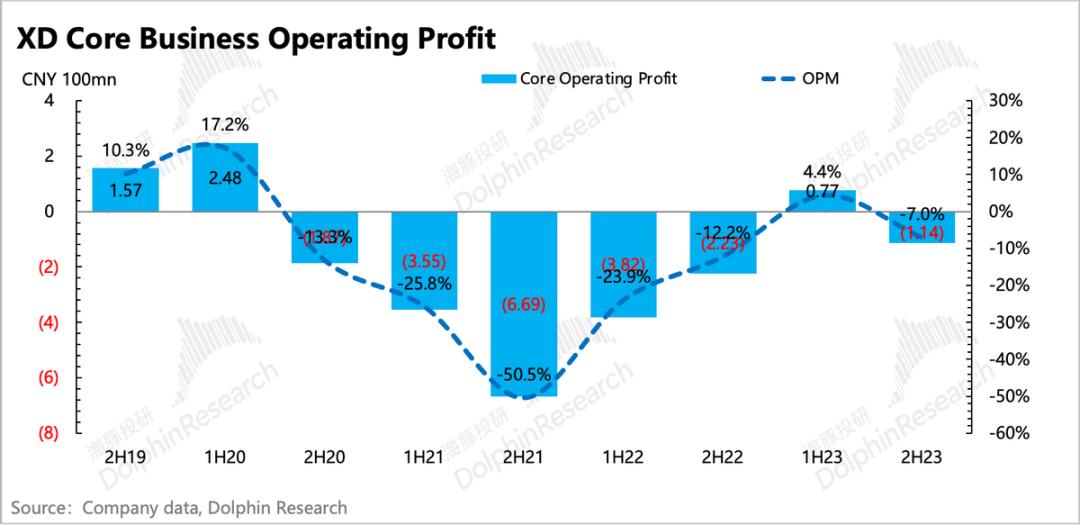

虽然增长不多,但也因为老游戏(Game)没撑住收入,使得公司下半年核心主营业务产生经营亏损1.14亿,没能延续上半年的正盈利。不过同比来看因为整体费用绝对值减少,因此亏损幅度也在缩窄。

5. 业绩指标vs市场预期

海豚君观点

虽然有一个比较特殊的TapTap,但心动的逻辑本质上还是产品逻辑。中小游戏(Game)公司都离不开这个枷锁,只有龙头公司,凭借握有可以吃老本的现象级游戏(Game),以及丰富的长线运营经验,能够保持自身经营相对稳定,投资可以相对长情,但中小公司还是更适合紧贴产品周期找短期的机会。

心动2023年的业绩和年初市场对它的期望来比,其实较差。去年可以说是心动这一轮苦等多年的自研产品小周期,《T3(火力苏打)》和《火炬之光:无限》都是公司以及市场期待值比较高的游戏(Game),指望出现一款能够接棒《香肠派对》热度的产品。

实际表现上,《T3》不咋地,《火炬之光:无限》还可以,但热度没上升到那么高,谈接棒还是有点距离。年底《铃兰之剑》表现不错,但也属于是预期之中,很难达到《香肠派对》流水规模。但大超预期的是《出发吧麦芬》,出乎意料的火爆。

因此在《麦芬》明牌下,2023年这个烂业绩也就影响不了太多了。但自2月也就是《麦芬》上线一周数据爆量开始,截至目前(Currently),心动市值已经翻倍,对应24年税后核心主业的经营利润16x(海豚君预计收入在40-45亿元左右,按照60%毛利率,21亿经营费用,20%有效税率),考虑到心动可能并不具备持续多轮产品周期的研发实力和产品储备(目前(Currently)重点自研游戏(Game)储备仅剩2款待发),这个估值说明当下打入的预期已经不算低。

当然短期不排除仍可以随市场情绪继续上抬估值,不过如果要看扎实的向上弹性,还得需要落地看《麦芬》能否进一步稳住流水(短期重点关注5月国服上线之前的流水趋势),可能者是否有新的游戏(Game)提前定档在今年(This Year),比如《心动小镇》、《伊瑟重启日》。这两款游戏(Game)均已拿到版号,可以关注下电话会管理层对后续pipeline的描述。

以下为具体财报详细点评

01 TapTap:国内MAU下半年有回升,变现效率继续提高去年TapTap国内月活为3581万,上半年因为线下文娱活动回流、公司主动控费减少获客投放,导致MAU剧烈滑坡。如果简单平均一下,下半年3765万,虽然同比仍然下滑,但已经随着新游发布以及公司投放恢复,较上半年的情况有一定回升。

在《铃兰之剑》上线之前,平台的新游活跃度主要靠《T3》和《火炬之光》撑着。同比来看,因为《香肠派对》日活受到竞品的影响,继而也拉低了TapTap月活。

国外TapTap用户流失更显著,按照全年平均值计算,下半年月活几乎腰斩,只有444万,公司解释印度地区因为竞品推出受影响较大,海豚君认为《香肠派对》走弱也脱离不了关系。

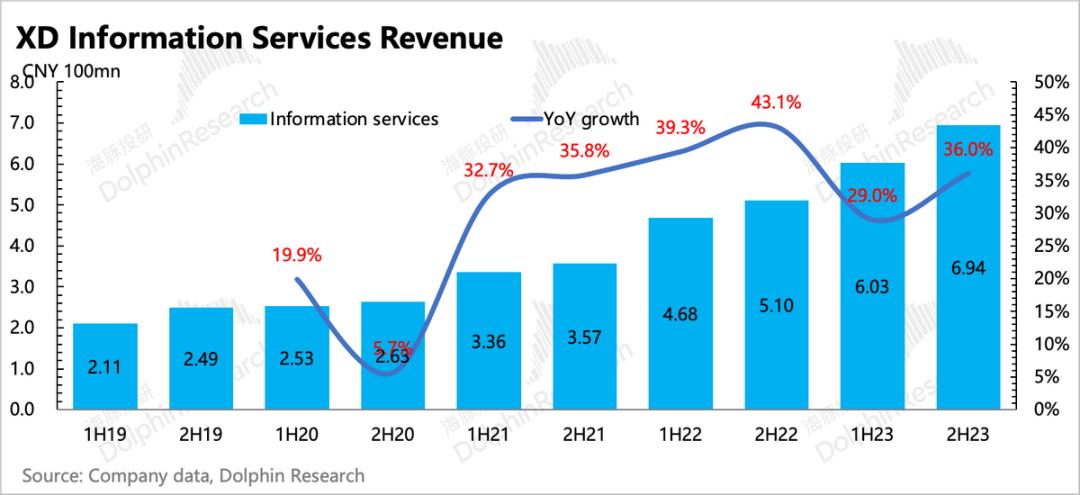

由于国外TapTap还未商业化,因此信息服务收入主要来源于国内TapTap平台的游戏(Game)推广收入,还有占比还很小的云玩订阅收入。

2023年下半年信息服务收入6.94亿元,同比加速增长36%。在用户量萎缩的情况下,主要增长动力就来源于游戏(Game)竞争加剧下行业买量成本的上升、自身广告转化效率提高。

下半年游戏(Game)收入仍然较差,还是因为老游戏(Game)拉胯太多。其中流水贡献第一的《香肠派对》,休闲小游戏(Game)等同类竞品的增多,用户活跃度下降,继而流水下滑。而虽然下半年有《T3》、《火炬之光:无限》带来新增流水,但难以补齐老游戏(Game)造成的缺口。

游戏(Game)收入下半年只达成了9.42亿,同比下滑29%。除了当期本来就不好外,22年下半年《香肠派对》改版后的热度还在持续,因此基数也不低,从而加剧了下滑趋势。

细拆到用户及单用户付费情况,影响收入下滑的核心因素是付费用户数大幅减少,主要就是《香肠派对》的玩家流失。

心动目前(Currently)在运营的网站游戏(Game)20款,付费游戏(Game)31款,数量多但商业化能力参差不齐。流水贡献排在前五的游戏(Game)中,年中上线的《火炬之光:无限》国服下半年流水贡献已经冲到了第二名,仅次于《香肠派对》。

其他三款游戏(Game)则基本处于不可逆的夕阳阶段,运营年限都超过3年,如果不做较大的改动,基本处于被动等停服的阶段。

新游戏(Game)中,《火炬》是以赛季制来运营,因此不会存在单一的流水持续下滑情况,在每一个赛季的赛季初都会冲高,适合长期运营。除此之外,年底发布的《铃兰之剑》国服其实反响还不错,但因为11月底发布,因此对这次业绩贡献很小。从七麦数据来看,《铃兰之剑》首月iOS流水4200万元国人币,简单估算下安卓端水平,全年贡献收入3-4亿还是可以期待的。

从目前(Currently)的pipeline来看,自研游戏(Game)中只剩下《伊瑟重启日》和《心动小镇》,《浣熊不高兴(Happy)》在去年11月已经宣布停止运营。目前(Currently)这两款待发游戏(Game)都已经拿到版号,也进行(Carry Out)过测试。虽然《心动小镇》和最初立项的版本有较大修改(阉割),海豚君仍然比较期待它上线后的表现。

但研发速度和研发效率还是心动一个不太可控的因素,这也是海豚君认为中小游戏(Game)公司只能紧贴产品周期找短期投资机会的原因。

去年下半年,心动盈利刚转正了半年,在游戏(Game)收入的拖累下又被打回原形。剔除掉理财、金融资产价值变动确认的损益,核心主业经营亏损1.14亿,亏损率为7%。

在自研游戏(Game)收入占比、广告等信息服务收入占比提升时,会自然(Nature)带动游戏(Game)业务和TapTap业务的毛利率提高。下半年公司整体毛利率提高至63%,这已经是近三年来新高的水平。

除了收入结构的变化,公司近一年本身也在积极降低成本。从成本拆分的细项来看,游戏(Game)开发分成、带宽托管费以及渠道佣金的绝对值都在同比下降。因此游戏(Game)业务、广告业务的毛利率同比2022年均有优化。

鉴于TapTap业务的毛利率已经提高至海豚君之前预期的水平(80%以上),这个也是一般平台公司商业化变现毛利率较好的水平,因此我们(We)认为将来游戏(Game)业务的毛利率提升空间会更大一些。

一般而言,自研游戏(Game)的财报毛利率会高于独家授权游戏(Game)的毛利率(开发者分成较少),但低于非主导分发按净额确认收入的代理游戏(Game)。不过考虑到自研和独占游戏(Game)对TapTap用户拉动有利,心动已经基本将资源倾斜到自研和独占游戏(Game)上来,因此海豚君预计,将来除非有友商的头部大作,否则会继续减少联代的比重。

与此同时,存量游戏(Game)中独家授权游戏(Game)的流水(如RO、香肠)也因为游戏(Game)生命周期衰退,对总营收的贡献继续走低。

那么,随着上线后的自研游戏(Game)贡献更多收入,那么心动的游戏(Game)毛利率也会慢慢的向网易这类基本纯自研的游戏(Game)大公司看齐。目前(Currently)网易手游毛利率稳定在60%以上,心动稳定提升到55%-60%期间还是有希望(Hope)的。

从2022年开始,公司就在有意降低早两年盲目扩张的员工成本。除了降低平均薪酬福利外,也会及时停运低ROI项目来减少开发人员,比如去年底公司停运了国外上线仅一年的项目《浣熊不高兴(Happy)》。

由于短期还有裁员补偿垫高支出,因此真正体现到财务指标上,还是从2023年开始。2023全年雇员福利开支同比下滑16%,并且伴随着裁员继续推进,研发人员同比减少160人。而平均单个员工的薪资水平同比也有一定走低。

销售费用在上半年刻意控制后,下半年因为上线了三款自研新游、两款独代付费游戏(Game),必要的推广营销少不了,以及对TapTap获客投放适度恢复,因此销售费用略微克制增长了3%。

虽然增长不多,但也因为老游戏(Game)没撑住收入,使得公司下半年核心主营业务产生经营亏损1.14亿,没能延续上半年的正盈利。不过同比来看,因为整体费用绝对值减少,因此亏损幅度也在缩窄。

本文来自微信公众号“长桥海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

+14好文章,需要你的鼓励

海豚投研特邀作者0收 藏+10评 论打开微信“扫一扫”,打开网页后点击屏幕右上角分享按钮微 博沉浸阅读返回顶部参与评论评论千万条,友善第一条登录后参与讨论(Discuss)提交评论0/1000你可能也喜欢这些文章中车时代电气:新业务狂奔,轨交依然稳从健身到泛运动,Keep 还有哪些野心?农夫山泉沉默的底气Keep要盈利,先得走出去业绩快报|广汽集团2023全年汇总营收约5023亿元,全年派息15.7亿元万科2023年年报:营收4657.4亿 归母净利润为121.6亿元郑耀南回归两年,都市丽人依然等待被“拯救”奈雪的茶营收同比增长20.3%,扭亏为盈却挡不住股价下滑日赚4.6亿三大运营商大手笔分红,云网算力成新方向最新文章推荐《三体》出海被集体吐槽:奈飞“流水工业线”的红与黑北交所上市后备企业持续高质量扩容 前2个月28家企业申报新三板挂牌并获受理万科公告:今天(Today)起郁亮月薪1万售价终于公布,小米汽车(Car)到底在和谁竞争世界高度政治化,企业如何做出最佳战略选择?街头的内衣店「都市丽人」迈向五千家门店,营收27.6亿元|最前线雷军:SU7价格临时调低2万多,我是卷王还怕卷?雷军的营销鬼点,比SU7的亮点还多“卖爆”的小米 SU7,眼里其实只有一个对手21.59万元,小米汽车(Car)4分钟大定破万 海豚投研特邀作者

海豚投研特邀作者为用户跨市场解读全球核心资产,把握企业深度价值与投资机会。

发表文章666篇最近内容“翻倍股”心动: 2023太烂?救星已来1小时前中车时代电气:新业务狂奔,轨交依然稳1小时前VR 崩盘式下滑,歌尔靠什么拯救?22小时前阅读更多内容,狠戳这里下一篇中车时代电气:新业务狂奔,轨交依然稳财报基本符合预期

1小时前

热门标签财付通仇富心理官僚资本网站春晚首都吉因加科技(Technology)有限公司小人国匿名举报东方卫视极限挑战收视率跑男收视率捷豹suv话语权后会无期珠海格力集团虚拟交易foxmail复活营销力电话客服陈勇伟大的博弈运动服瑜伽课程险峰长青盗墓笔记被遗忘权双引擎客运淘宝分销平台星图关于36氪城市合作寻求报道我要入驻投资者关系商务合作关于我们(We)联系我们(We)加入我们(We)网站谣言信息举报入口热门推荐热门资讯热门产品文章标签快讯标签合作伙伴

36氪APP下载

36氪APP下载 iOS Android

iOS Android 本站由 阿里云 提供计算与安危服务 违法和不良信息、未成年人保护举报电话:010-89650707 举报邮箱:jubao@36kr.com 网上有害信息举报© 2011~2024 首都多氪信息科技(Technology)有限公司 | 京ICP备12031756号-6 | 京ICP证150143号 | 京公网安备11010502036099号意见反馈36氪APP让一部分人先看到将来36氪鲸准氪空间

本站由 阿里云 提供计算与安危服务 违法和不良信息、未成年人保护举报电话:010-89650707 举报邮箱:jubao@36kr.com 网上有害信息举报© 2011~2024 首都多氪信息科技(Technology)有限公司 | 京ICP备12031756号-6 | 京ICP证150143号 | 京公网安备11010502036099号意见反馈36氪APP让一部分人先看到将来36氪鲸准氪空间

推送和解读前沿、有料的科技(Technology)创投资讯

一级市场金融信息和系统服务提供商

聚焦全球优秀创业者,项目融资率接近97%,领跑行业

相关文章

- 赞(922) 踩(60) 阅读数(6988) 最新评论 查看所有评论

-

加载中......

- 发表评论

-